2018网贷备案截止在即,平台应该注意哪些事项?

文章发布于:Mar 2, 2018

伴随着“1+3”监管体系的正式确立,政策与监管不断完善,2017年出现问题的平台数量锐减,超过六成平台选择良性退出。据有关部门统计,2016年底,国内P2P网贷平台共有4856家,而截止到2017年底,全国正常运营的平台合计只剩1539家,短短一年淘汰率接近70%。

然而监管并未结束,2017年年末,P2P网贷风险专项整治工作领导小组办公室向各地P2P整治联合工作办公室下发的《关于做好P2P网络借贷风险专项整治整改验收工作的通知》,预示着2018年网贷平台的淘汰赛,不仅规模空前,同时异常残酷。

电子数据存证成合规硬性指标

在政府刚开始干预P2P平台的时候,最先被人们所接受的是“电子签名”。以2016年网贷新规第二十二条为例,内容已经明确了“电子签名、电子认证”的作用。随着监管逐步落地,电子合同已经成为P2P平台标配,电子数据存证也就自然成为新老平台的的刚需以及监管规范的重点。

目前,对于考量网贷平台合规性的硬性指标,除了银行存管、信息披露等成为网贷平台的“生死线”,电子数据存证也成为必不可少的准入门槛。

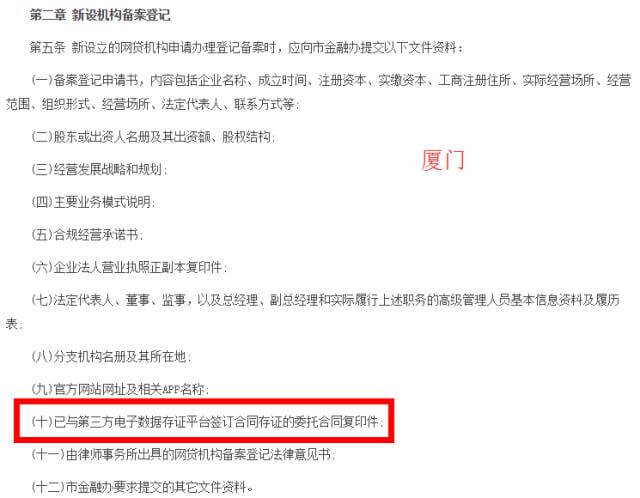

关于P2P平台备案要求,厦门、广东、上海、深圳、北京、福建、浙江以及江苏等多个省市陆续出台网贷备案征求意见稿,各地政策都大同小异,规定了备案需要向金融办提交的具体文件资料,而其中都包含与第三方电子数据存证平台签订合同存证的委托合同复印件。

说明:图片为厦门备案登记管理办

电子数据存证在网贷备案中的重要作用

众所周知,目前网贷合同大多采用电子合同,而合同一旦电子化后,即为虚拟电子数据,便具有易删除、易篡改的天然属性。这边不难理解,一般你问我借钱,被借人手里需要有一个借条凭证。可是有多少投资者会有下载并阅读合同的习惯?即使有一次下载,也不能保证每投一笔都要下载,流程门槛太高太麻烦了,如果投资平台出问题,投资者也登陆不上去下载合同。

因此,要保证数据的真实性和完整性,只有对合同依据电子证据相应法规进行存证存管,保障出借人与借款人基本信息和交易信息真实性、完整性。而电子合同存证业务,正是指第三方电子合同服务企业作为存证人,接受网络借贷信息中介机构的委托,按照法律法规规定和合同约定,为网络借贷业务提供电子合同存证、出证等服务。也就是说第三方电子数据存证机构会对所有投资的电子合同留底做为第三方的见证。

电子数据存证不管从监管角度,还是自身需求,对网贷平台来说,都是势在必行。而选择怎样的第三方平台进行电子签名和电子数据存证则成为网贷平台面临的新难题。

电子数据存证为什么选择和签

在2017年6月,国家互联网金融安全技术专家委员会宣布国家电子合同备案平台正式上线时起,就标志着互联网金融平台与投资者之间有了一个共同信任的电子证据备案平台,一定程度上完善了互联网金融行业的信任机制。2018年1月,国家应急中心授权和签作为国家电子合同备案系统的支撑合作伙伴,未来将参与国家电子合同备案平台的运营及相关业务,在金融严管的大背景下,带给国内金融平台更专业、权威、安全的服务选择。

作为第三方电子签名平台,和签在这场备案冲刺中具备以下优势:第一,国家平台立场中立,不受商业利益操纵,有利于用户数据安全,不被窃取和滥用;第二,采用了备案各方认可的机制,司法效力强;第三,拥有国家平台优势,正在与公证处、司法鉴定中心、仲裁委等司法机构打通全证据链条。目前该平台已通过发改委司法鉴定中心的司法鉴定。

不管是技术实力,还是资质背景,亦或是后续保障,和签提供的服务在帮助平台应对监管的同时,也能切切实实解决平台电子签名以及电子数据存证的需求。在备案大限来临之际,和签愿携手网贷行业同仁共同以国家标准重塑契约精神,不断助力金融稳健发展。